港股光通信股的财务数据整体呈现增长态势,但公司间分化显著。在AI算力需求爆发的背景下普通人怎么加杠杆买股票,部分龙头企业业绩亮眼,而一些公司则面临增速放缓或细分业务亏损的挑战。

龙头公司业绩亮眼

以鸿腾精密为例,其2025年财报显示,公司实现收入50.03亿美元,同比增长12.4%;净利润1.57亿美元,同比增长1.9%。更关键的是,公司的增长引擎非常明确:云端数据中心业务收入同比增长37.6%,这主要得益于AI服务器相关产品的需求激增。

管理层还给出了乐观的指引,预计2026年该业务收入同比增速目标高达70%,并上调了收入占比预期。与此同时,汽车业务因收购并表,收入同比暴涨94%。多家券商如招商证券、华泰证券均维持“买入”评级,目标价分别看至7.33港元和6.30港元。

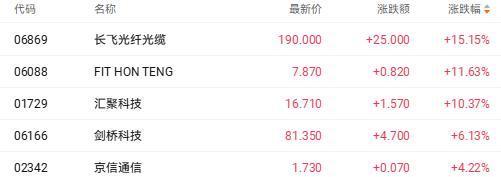

另一家龙头长飞光纤光缆则凭借全产业链优势稳健增长。机构分析指出,公司正受益于三重逻辑:国内需求筑底修复、海外高端市场持续拓展,以及AI算力基建拉动高端光纤需求。

目前,其海外业务收入占比已提升至42.3%,并通过空芯光纤等创新产品卡位AI算力网络,业绩上行通道逐步打开。

部分公司面临挑战

并非所有公司都一帆风顺。例如剑桥科技,虽然2025年预计归母净利润同比增长51.19%-66.79%,但第四季度业绩环比大幅下滑,归母净利润在-729万元至1871万元之间,环比下降86%-105%。这份成绩单低于机构预期,机构原本预计其全年净利润为3.02亿元。

正在冲刺港股IPO的纳真科技则暴露了业务结构性问题。2023年至2025年,公司收入从42.39亿元增至83.55亿元,光模块业务增长迅猛,但光芯片业务收入从1.12亿元骤降至2893万元,占比仅0.3%。更棘手的是,该业务连续两年毛利率为负,2025年低至**-121%**,收入已无法覆盖固定成本。

这提醒我们,光通信产业链上游的国产化之路仍充满挑战。

行业驱动与未来展望

这股业绩分化的背后,是强劲的行业基本面在支撑。AI算力需求如同一个强大的引擎,直接拉动了高速光模块和高端光纤的需求。行业盛会OFC释放积极信号,指引2026年全球光模块市场规模有望实现1.5至2倍的增长。

技术上也有突破,中国团队实现了2.5拍比特/秒的实时双向光传输,为未来网络升级打下基础。政策层面,深圳等地推出计划,明确支持光模块向1.6T/3.2T代际演进,并着力突破光芯片等核心环节。

当然,风险也存在,比如高端光芯片产能高度集中在海外少数巨头手中,订单排期已至2027年以后。但整体来看普通人怎么加杠杆买股票,AI驱动的需求扩张仍是当前港股光通信板块财务表现的核心逻辑。

天创网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯