来源:市场资讯低息配资公司

(来源:慧炬财经)

虽成功通过聆讯,但多重风险依然待解!

本文为慧炬财经原创

作者 | 萧风

微信公众号 | huijufinance

3月9日,江苏泽景汽车电子股份有限公司(下称"泽景电子")在港交所披露聆讯后的招股书,预计很快在香港主板IPO上市,海通国际、中信里昂为联席保荐人,据悉泽景电子已展开上市前预路演,目标集资1亿美元,相当于7.8亿港元。

慧炬财经注意到,泽景电子曾于2025年5月8日、2025年11月12日先后两次递表港交所,凭借在HUD赛道的技术实力、头部车企合作资源、资本认可度,以及上市进程的多重因素叠加所致,依托汽车智能化浪潮下HUD赛道的崛起,现已成为行业内极具代表性的本土企业。

公开信息显示,泽景电子成立于2015年,专注于车载HUD解决方案的研发与生产,主打两项产品:挡风玻璃HUD(W-HUD,产品名为CyberLens)及增强现实HUD(AR-HUD,名为CyberVision)。

股权结构方面,泽景电子股权结构相对集中,创始人团队与机构股东为主要持股方。董事长张涛总计控制22.11%的股权,其兄弟张波等一致行动人集团控制22.55%的股权,创始人团队合计控制公司44.66%的股权,为公司实际控制核心。

IPO前,顺为资本旗下金色成长叁持有7.08%的股权,是最大的外部股东;吉利控股相关方前瞻远至持有7.04%的股权;新鼎资本旗下啃哥资本持有5.39%的股权,上汽集团、一汽集团等车企背景资本也均有布局。

作为国内第二大车载HUD解决方案供应商,2024年泽景电子以16.2%的市场份额稳居行业前列,是国内唯一在HUD总销量、W-HUD及高性能AR-HUD细分领域均跻身前三的供应商,且已授权的HUD发明专利在国内供应商中排名第一,同时创造了中国本土HUD产业的数个第一,包括实现第一款本土供应商开发的HUD量产、建立第一条本土HUD自动化生产线等,技术实力获得行业认可。

值得一提的是,泽景电子与头部车企深度绑定且爆款车型加持,已与理想、蔚来、小米、比亚迪等22家头部主机厂建立合作,累计获得超过90款车型定点,出货量突破150万套;其中,2023年凭借理想L7爆款车型的带动,营收实现156.6%的同比大幅增长,还为小米汽车SU7供应56英寸AR-HUD、为蔚来ES8提供W-HUD方案,爆款车型的广泛普及让其知名度快速提升。

虽然泽景电子核心增长点在于AR-HUD产品的爆发式增长与头部车企客户的深度绑定,增长逻辑依托汽车智能化浪潮下HUD渗透率提升,但持续亏损、大客户依赖、产品单价下滑及高负债率等风险待解,尤其是其营收高速增长(2022年至2024年复合增长率64.3%)与持续亏损的业绩形成了鲜明的反差。

三年累亏5.69亿显著依赖大客户

多项财务指标显隐忧

客观的现实是,尽管亏损金额逐年收窄,但公司成立十年(截至2025年)仍未实现稳定盈利,随着行业竞争加剧,产品单价下滑压力持续,而研发、营销等开支仍需维持一定规模,未来能否实现盈亏平衡存在着较大不确定性。

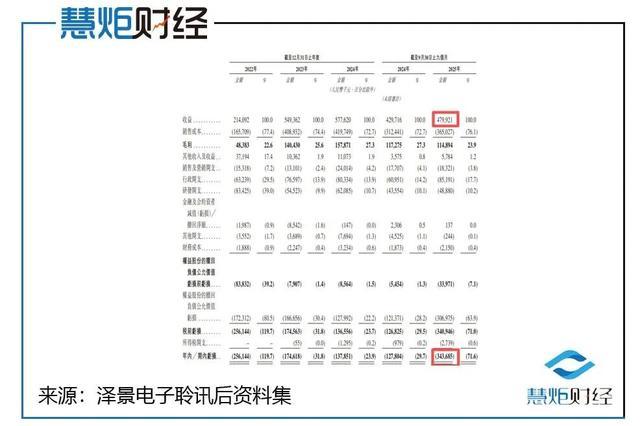

数据显示,在2022年至2024年,泽景电子营收实现稳步增长,分别达到2.14亿元(人民币,下同)、5.49亿元、5.78亿元,三年复合增长率高达64.3%,2023年更是凭借理想L7等爆款车型的带动实现156.6%的同比大幅增长。

但盈利端表现不佳,报告期内持续亏损,2022年至2024年亏损金额分别为2.56亿元、1.75亿元、1.38亿元,累计亏损5.69亿元。若剔除可转换优先股公允价值变动等因素,经调整后的归母净利润虽亏损收窄,但仍未实现稳定盈利,2022年至2024年分别为-7913.2万元、1331.3万元、-713.1万元。

最新数据显示,在2025年前三季度,泽景电子实现营收4.8亿元,同比增长11.68%;期内亏损3.44亿元,而上年同期亏损1.28亿元。

细究看来,泽景电子亏损的核心原因主要来自于三方面:

一是研发投入持续较高,2022年至2024年研发费用分别为8342.5万元、5452.3万元、6208.5万元,尽管2023年有所回落,但仍对利润形成持续压力。

二是销售及营销开支激增,2024年营收同比仅增长了5.14%,但销售及营销开支却同比大增了83.30%,进一步挤压了盈利空间。

三是财务费用增长,2024年因银行借款规模扩大导致财务支出同比增长了43.93%,叠加产品单价下滑的影响,盈利改善受阻。

毛利率方面,得益于产品结构优化与规模效应,泽景电子整体毛利率从2022年的22.6%提升至2024年的27.3%,呈现稳步改善态势。其中,W-HUD作为主力产品,2024年销售收入达到4.78亿元,占总营收的82.7%,为毛利率稳定提供了支撑;AR-HUD产品虽营收占比仅10.9%,但2024年销量爆发式增长至5.40万套,成为毛利率提升的潜在动力。

引人关注的是,泽景电子经营活动现金流量净额波动明显,2022年及2023年分别净流出1.4亿元及1.24亿元,2024年虽改善为净流入0.292亿元,但流入规模有限,反映出公司盈利质量仍有待提升。

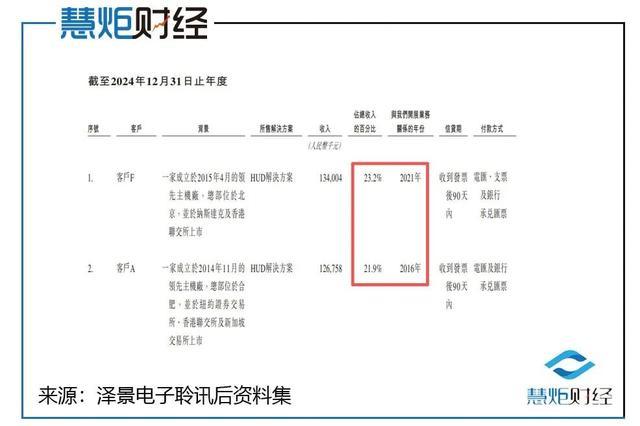

不仅于此,泽景电子还存在着显著的大客户依赖风险。2022年至2024年,来自前五大客户的收入占比分别高达93%、93.8%、80.9%,其中2024年理想和蔚来两大客户贡献营收占比分别为23.2%和21.9%,合计接近一半,且头部客户合作并非强绑定,理想L6、L9及蔚来ET9等车型已选择其他供应商的HUD方案,未来合作变动可能对业绩产生重大影响。

前五大客户收入占比长期高于80%,并且头部客户存在向其他供应商分流订单的情况,就引人担忧公司客户结构单一可能导致业绩大幅波动。同时,汽车主机厂在供应链中议价能力较强,可能进一步要求降价,若公司无法通过产品升级抵消价格压力,盈利能力将受到重大影响。

另外,泽景电子贸易应收账款及应收票据持续增加,2022年至2024年分别为1.24亿元、2.86亿元、2.96亿元,对应的周转天数从102.2天延长至140.5天,回款效率下降,可能对公司现金流造成压力,若客户延迟付款还需面临减值风险。

此外,泽景电子长期维持高负债率导致财务风险高企,更是遭疑其资本结构的脆弱性,若面临赎回压力可能引发流动性问题。

数据显示,2022年至2024年,泽景电子资产负债率分别高达246%、213.8%、215.6%,负债总额从8.2亿元增至16.74亿元,其中权益股份赎回负债占比极高,2024年高达13.61亿元。

更值得注意的是,AR-HUD作为行业核心增长赛道,技术迭代速度快,但泽景电子的研发费用率却从2022年的39.0%回落至2024年的10.7%,研发人员福利开支三年更是缩水了26.79%,在华为等竞争对手加大研发投入的背景下,上述情形就引人忧虑公司研发投入不足可能导致技术落后,错失AR-HUD市场增长机遇。

智能化浪潮驱动增长竞争日趋激烈

产品单价下滑压力恐将持续

在汽车智能化、电动化浪潮推动下,汽车电子市场规模持续扩大,预计2025年中国市场规模将达12783亿元,2026年有望突破15000亿元。HUD作为智能座舱核心配置,渗透率不断提高,其中AR-HUD增长尤为迅猛,2020-2025年市场规模复合年均增长率高达112.0%,远高于W-HUD的16.1%,成为行业未来的主流方向。2024年中国乘用车HUD行业标配搭载量已达220.2万辆,2025年NOA功能渗透率预计超过18%,为HUD行业带来广阔增长空间。

事实上,中国HUD市场集中度较高,2024年泽景电子以16.2%的市场份额位列全国第二,仅次于华阳集团(23.3%)。细分市场中,泽景电子在W-HUD领域以17.8%的份额排名第二,低于华阳集团的22.4%;在AR-HUD领域以13.7%的份额排名第三,落后于华为(39.9%)和经纬恒润(17.1%)。

慧炬财经注意到,其主要竞争对手中,华为凭借技术优势在AR-HUD市场占据绝对领先地位,经纬恒润、未来黑科技等企业也在快速追赶,其中未来黑科技2024年HUD市场份额达到了9.3%,成为泽景电子的强劲对手。

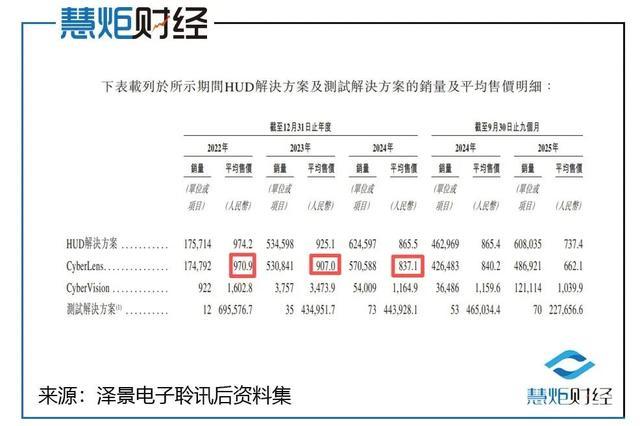

而行业竞争加剧导致产品单价下滑,泽景电子W-HUD平均售价从2022年的970.9元降至2024年的837.1元,AR-HUD平均售价在2024年更是从3473.9元大幅降至1164.9元,直接影响营收增速,2024年营收同比增速仅5.14%,较2023年大幅回落。

尽管面临多重挑战,此番港股上市对泽景电子仍具有重要战略意义。募资不仅将有效缓解资金压力,改善现金流状况,降低高负债率带来的财务风险,更可为研发投入、产能扩张提供稳定资金支持,助力公司在AR-HUD等核心赛道持续迭代产品低息配资公司,应对行业技术竞争。上市后的泽景电子若能有效利用募资解决盈利与风控问题,有望充分享受HUD赛道增长红利,实现业务规模与盈利能力的双重突破。

天创网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯